フリーランス 年金 いくらもらえるの?

私は結局、年金 いくらもらえるの?

50歳になったときに、「年金ネット」という厚生労働省の年金のウエブサイトで将来貰える年金を試算できると知り、早速年金ネットに登録して色々調べてみることにしました。

先に結果言うと、4年間の専業主婦期間以外はずーーーーーーーーーーーーーーっと汗水流して働いていたのに

たった10万円弱!/月

何で?どうしてそんなに少ないの?

過去の年金納付状況の前提は?

まず、私の年金の今までの納付状況の前提。この前提が変わると、結果は人によってガラッと変わります。(今までの働き方や年金の納めた状況、生まれた年でも将来の年金額は大きく変わってくるためです)

②出産のため退職 4年間 専業主婦(第3号被保険者)

④32歳の時再就職(会社員)➡5年働く(第2号被保険者)

⑥退職してフリーランス(個人事業主)になり働く(第1号被保険者)

~今に至る。今は第1被保険者。

という歴史。要するに出産子育てで一時期は無職の主婦だったけど、その後ずっーーーと個人事業主でフリーランスで働いている人です。

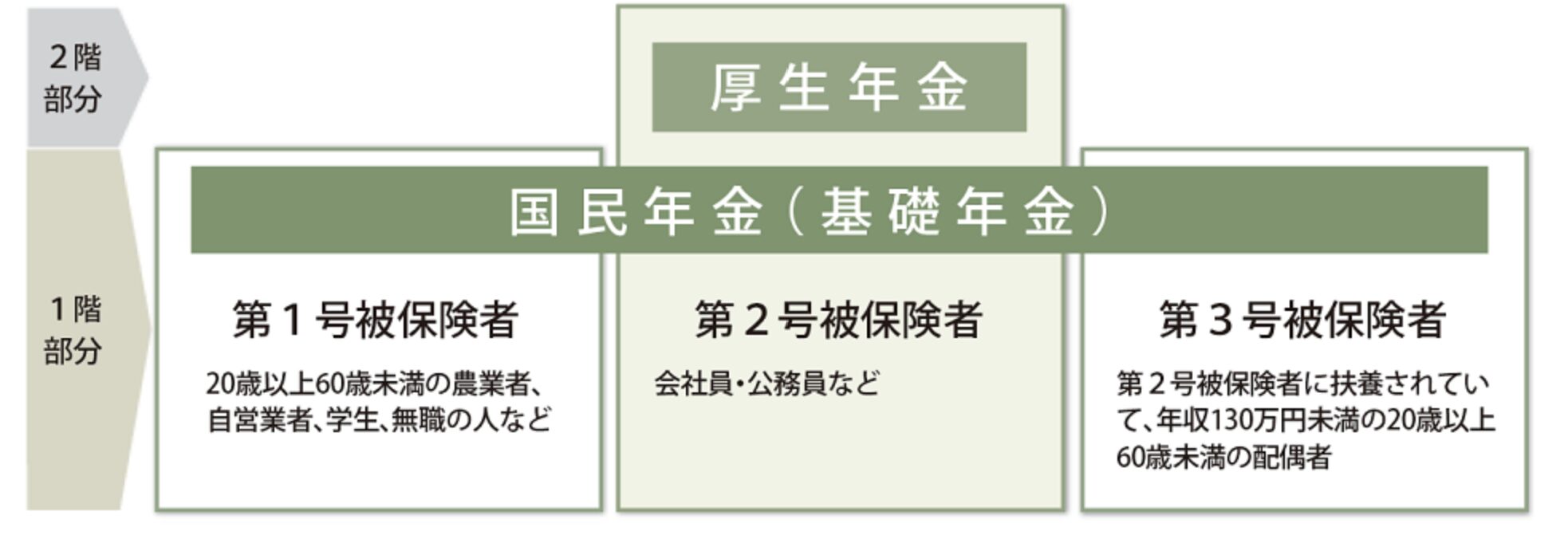

ちなみに、年金は以下のように3種類の立場があります。

普通に会社勤めのサラリーマンは真ん中の第2号被保険者ですね。そして専業主婦(夫)やパートで配偶者の扶養内で働いている方は自分で年金納めていないので第3号になります。

私はずっと夫の扶養内でパート勤務。

第3号被保険者か・・・年金は払ってないよ。

私は今はフリーランス。

年収が扶養枠を超えてるから 第1号になってる。

自分で毎月 国民年金納めてるよ!

私はバリバリずーーっとフルタイム。

定年まで正社員で働いたわ。

ずっと第2号ね。年金は給与天引きよ。

年金ネットって 何がわかるの?

年金ネットは色々使い勝手で微妙な点もありますが(失礼)基本よくできています。絶対登録してご自分のスマホやパソコンにブックマークしておくべきサイトです。

などなど、年金の様々なことが年金事務所に行かなくとも自分で調べられるようになっています。

↓

年金ネット どうやって使うの?

まずは年金にネットにログイン(新規登録)!

まずはログインします。(未登録の方は先に登録作業が必要です。※こちらを見るとやり方詳しく書いてあります)

マイナンバーカードがあればそれで簡単にログインできますが、「手元にマイナカードがないわ!」という時もユーザIDとパスワードでもログインできます。こっちの方がいつでも見れて楽では?と思います。

この「ユーザID」と「パスワード」が結構くせもの。

ユーザIDは自分で勝手に決めることが出来ません。年金ネットにお願いして発行➡取得しないといけません。取得しようと申請すると、後日「お知らせのハガキ」が来ます。ハガキです。アナログです。(メールに送ってくれればいいのに・・・)さらにそのハガキ自体がどっか消えて行方不明になりがちです。(笑)

こんなハガキが自宅に送られてくるよ!↓

絶対無くさないでね!

ハガキが送られてきても安心禁物です。

このハガキは新規に発行された「ユーザID」をお知らせしてくれるだけ。自分で決めた「パスワード」を忘れてしまうと「知らんがな!」状態になります。

焦って何度も違うパスワード入れてしまうとロックかかって最悪です。こうなるとせっかく発行してもらった「ユーザID」は無効に。はい、さようなら~。新規のユーザIDが再発行になって「ハガキでまたやりとり!一からやり直し~」という事態になり、その日はもう何もできなくなります。。。。。

✅パスワードと秘密の質問は自分で設定したものを覚えておかないといけない

✅パスワード忘れたら最初からやり直し(またこのハガキが来るまで待ちます)

ID発行申請した時のパスワードは絶対メモしておこう!

私はいつもマイナンバーカードでログインしてる!

という方法でもいいかもしれませんね・・・

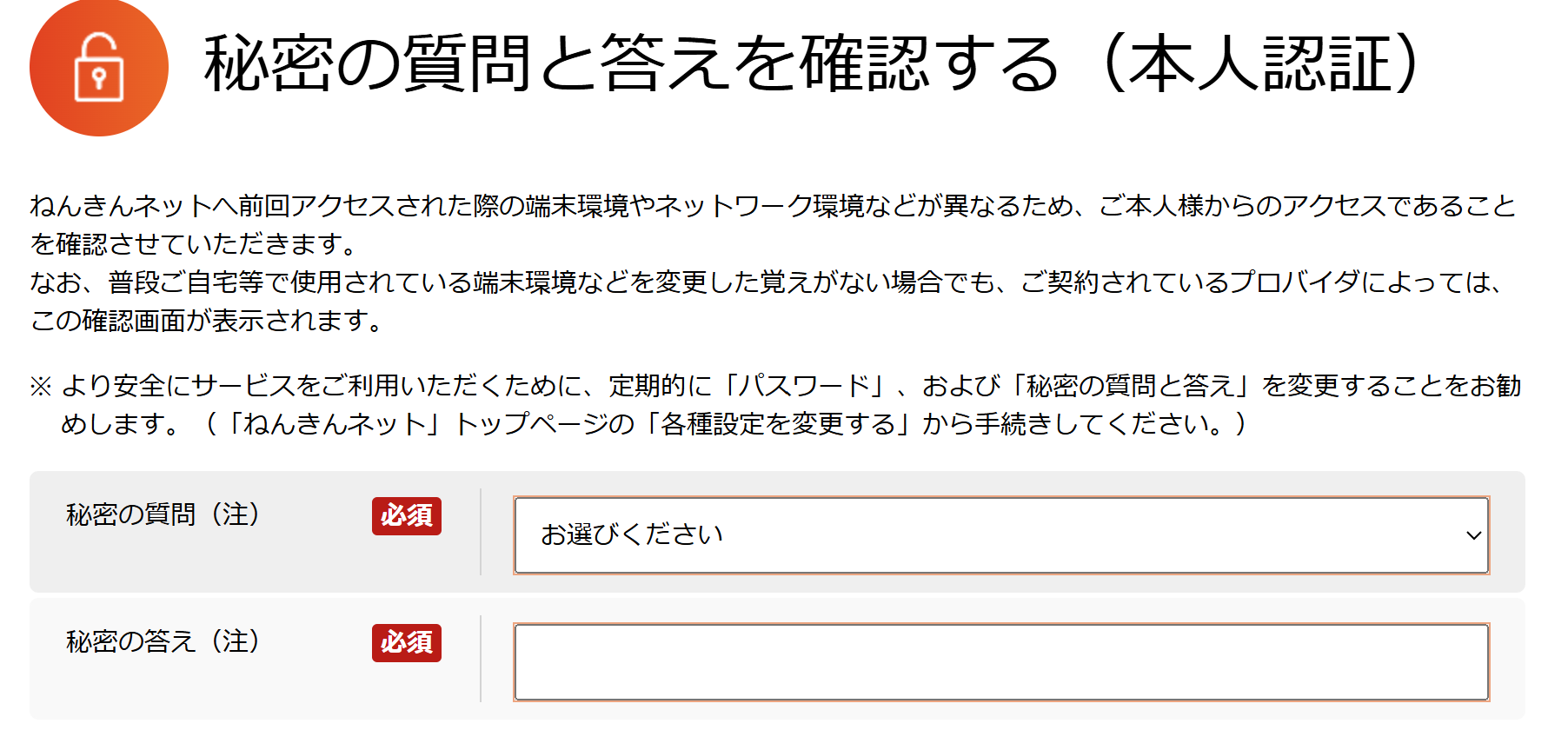

IDとパスワードクリアしても 「秘密の質問」が待ってる

さらにしばらくログインしてないと、IDとパスワードを正しく入れたとしても、このように「あんた、本当に本人なの?」と疑いの目を向けられます(笑)

「秘密の質問」という本人確認のための質問にこたえなければなりません。これも厄介。秘密の質問が何だったかそもそも忘れるし、答えが漢字か?ひらがなか?も忘れる。これもメモしておきましょう。

今まで納めた年金の記録を確認しよう

無事ログイン出来ました。フー。(笑) まずは今までの自分の歴史をチェックしましょう。以下は私の記録です。歳がバレますが、拡散しないでください(笑)

この表から沢山の事が分かります。

✅昔は20歳になったからといって年金を納めなくてもよかった

今は20歳になると大学生でも容赦なしに年金を納めるよう言われますが、私の時代はまだ納めなくて良かったのです。

今は違います。

世の中の親は20歳以上の大学生や大学院生、専門学校生、家事手伝い無職などまだ働いていない成人の子どもがいようものなら、基本的に国民年金を代わりに納めなくてはいけないのです。(※免除してもらう方法も色々あります。もちろん成人した子が自分でお金出して納めていいんですが、収入ないのに無理だし、少ないアルバイト代からはしんどいですよね)

✅就職して会社員になると第2号被保険者になり、厚生年金も納める

激務だったOL時代。当然、厚生年金に加入していますね。第2号被保険者です。

朝から晩まで働いていました。週5日+休日出勤でやたら会社行ってました。リモートワークどころか携帯電話も無かった時代。

よくわからないけど給料から色々なものが天引きされていました。よくわからないけど、そんなものか~と思っていました。サラリーマンって搾取されてる。

✅退職して失業給付貰う期間

退職して退職金ももらい、しばらくは失業給付ももらいました。その間は国民年金だけ自分でおさめていました。夫の扶養家族にはなれない期間は第1号扱いだったのですね。今知りました。サラリーマンでもなければ扶養家族でもない、収入がある程度ある。そうなると第1号保険者になる仕組みです。

✅完全無収入の専業主婦時代(出産・子育て)

その後、妊娠・出産・子育て時代となり、4年間は全くの無職・無収入の主婦でした。そうなると「第3号被被保険者」となり、国民年金を払うことを免除されます。払わなくていいのです。第3号でいる間は、年金を納めなくても年金資格の期間としてカウントされる期間になります。(※「第3号」としてちゃんと届けておくことが重要です)

「サラリーマンの配偶者に扶養されている専業主婦(夫)は優遇されている!」と今批判されていますが、確かにそうかな~と思ったりもします。この3号はあくまで会社員の配偶者に養われる主婦(夫)だけです。農家やお店やってる方、自営業の方は第1号扱いになるからです。

ウチの夫、自営業だから

私が専業主婦で働いてなかった時代は

夫婦二人分の年金払ってたよ。しんどかった・・・

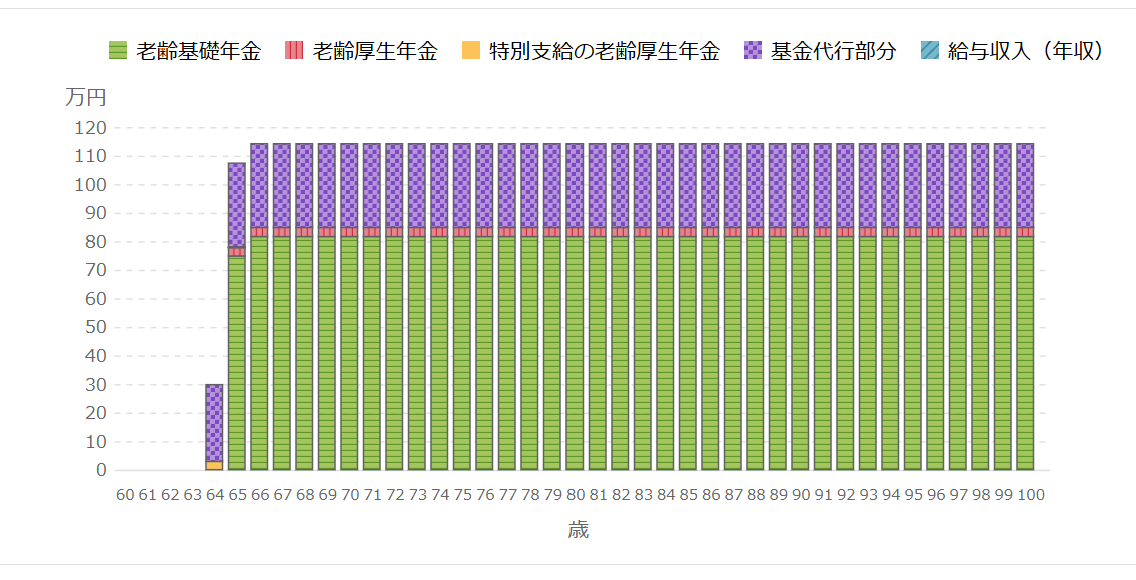

年金を試算してみた!

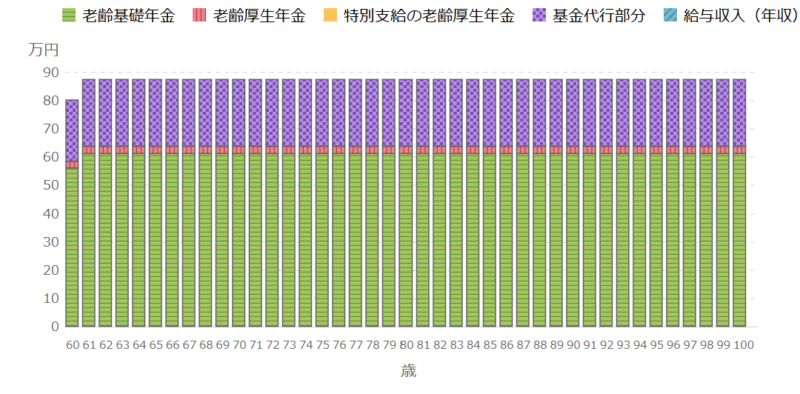

年金ネットでとりあえず自分の貰える年金を試算してみました。わかりやすいグラフが表示されます。

約95,000円/月

え?年間120万にもならないの?月に10万円弱ぐらい?

という恐怖の結果をつきつけられます。会社員だった時代・期間があまりに短いため、基礎年金(緑色)+ちょびっと厚生年金(赤と紫の部分)しか支給されないのがその原因です。

ずっと休まず必死で働いて来たのに・・・途中専業主婦(無職)だったのは4年だけ。その後フリーランス(個人事業主)で仕事し、夫の扶養からも完全外れ、それなりにガシガシ髪振り乱して稼いできたというのに。です。

これはマジにショックでした。寝るヒマも惜しみ、ずっと家事と子育てと両立しながら年金も納めて働いてきたという自覚があっただけに・・・・落ち込みました。

もらえる年金、それぞれ種類を検証!

グラフにもあるように、もらえる年金が4種類あります。

✅老齢厚生年金

✅特別支給の老齢厚生年金

✅基金代行部分

意味不明!

一個一個 ひも解いていく!

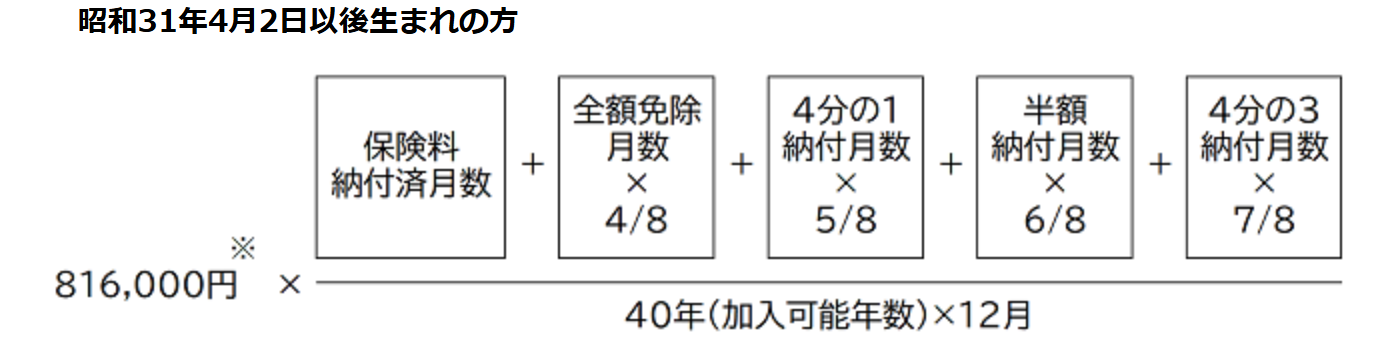

老齢基礎年金って何?

これはいわゆるザ年金。国民みんな、だれもがもらえるベーシックな年金です。(ちゃんと年金納めていた人もしくは各種届け出をしていた方なら)

20歳から60歳になるまでの40年間の保険料をすべて納めると、満額の老齢基礎年金を受け取ることができます。計算式は以下のとおりです。

本当に驚くほど少ない基礎年金です。他に貯金や収入が無い場合、これだけでは令和の時代、絶対生きていけない金額ではないでしょうか?家が持ち家とかならまだしも、家賃や水光熱費、その他税金保険料も払ったら食費として幾ら使えるというのでしょうか?

✅ずっと美容院とか飲食店とか花屋とかお店を経営していた

✅ずっと専業主婦(夫)で配偶者の扶養内だった

✅ずっと無職だったけど親が年金払ってくれてた

という方(要するにサラリーマン第2号以外)は基本的に国からはこの「老齢基礎年金」のみしかもらえない。かなりシビアで厳しい老後の年金収入になりますよね。

私がもし一人の単身世帯だったらこれはヤバイかったぞ・・・

「老齢厚生年金」って何?

私のようにずっとフリーランス(個人事業主)であった期間が長くても、10年間OL正社員だった期間があるとその分「老齢厚生年金」というありがたい上乗せがあります。

民間企業に勤務していた時代、お給料から天引きされていた「厚生年金保険料」が老後に年金として返ってくるとういう事ですね。ありがたや。

公的年金制度のうち、民間企業や官公庁等に雇用されている方が加入する年金を被用者年金といいます。 平成27年10月1日に「被用者年金一元化法」が施行され、これまで厚生年金保険と共済年金に分かれていた被用者の年金制度が厚生年金保険に統一されました。 被用者年金制度からは、基礎年金に上乗せして報酬比例の年金が支給されます。

「特別支給の老齢厚生年金」 って何?

↗このグラフで64歳の時のグラフにちっちゃく載ってる黄色の部分。「特別支給の老齢厚生年金」ってなんでしょう?初耳です。特別支給っていうぐらいだからスペシャル、優遇措置、ラッキーに貰えるお金ってこと?という感じがしますが。

調べてみました。

受給開始年齢の引き上げに伴い、

現役世代への影響を軽減する目的で設けられました。

要するに、60歳から65歳に年金支給開始が引き上げられた時に、

急に年金貰えなくなる人、お気の毒だから

しばらくは特別に年金の一部をあげるね!

というありがたき国からの配慮のお金、ということのようです。私はギリギリその年齢制限内だったのでもらえるようです。ありがたや~

これはもっと若い人だとその措置も優遇も無くなるようで、なんとも厳しい日本ですな。

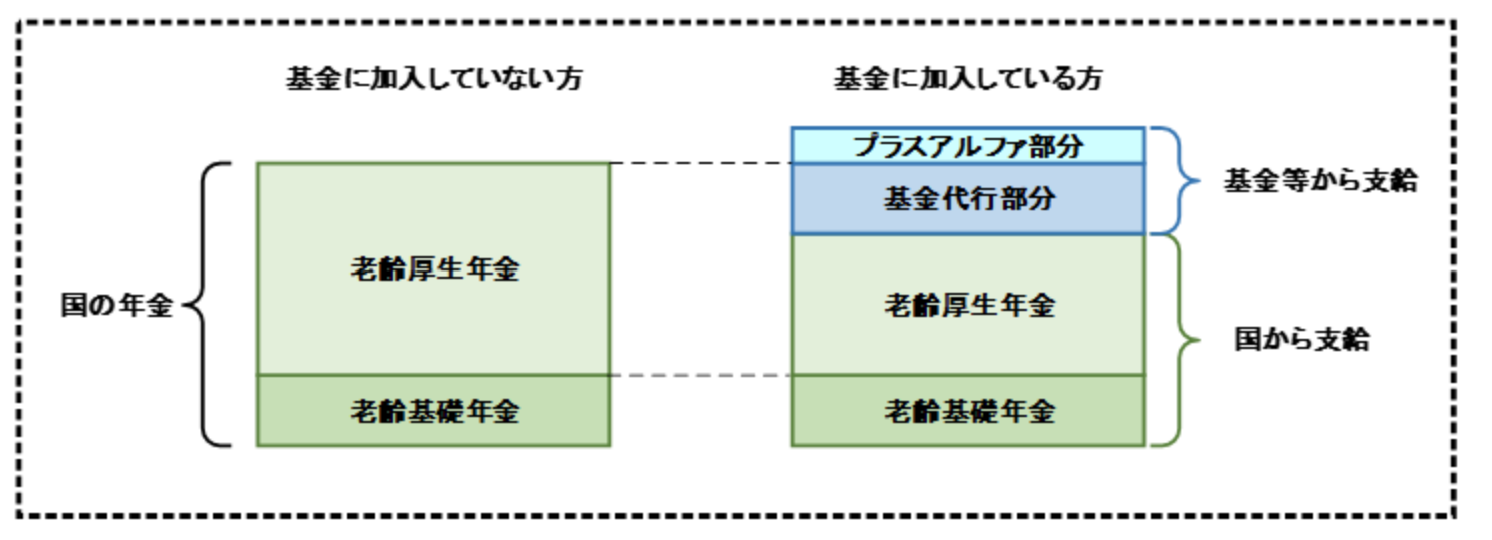

「基金代行部分」って何?

グラフの紫色の「基金代行部分」って何でしょう?全ての言葉がもう意味不明。いわゆるお役所言葉ってどうしてこんなにカタイんでしょうか?自分でネットでググって調べましょう。

(ググる:googleの検索で「基金代行部分とは何」と入れると色々表示されます。)

え?か、解散?

私の勤めていた会社のどこかの厚生年金基金が解散したってこと?

私はそんなに転職を繰り返してはいないので、「あの会社だな・・・」と思い当たる節はありますが、とにかく解散しても納めた年金が消えることなく、ちゃんと受け継がれるということを知って安堵したのであります。

この右の棒グラフの一番上の「プラスアルファ部分」は

国の老齢厚生年金の代行部分(報酬比例部分)に上乗せして、基金が独自に支給する年金をプラスアルファ部分と言い、代行部分と併せて基金から支給されます。

厚生年金基金の加入期間がある人に支給される老齢厚生年金(報酬比例部分)のうち、厚生年金基金加入員期間にかかる部分(基金代行部分)の支給義務は、基金等に移されているため、国から支給される老齢厚生年金(報酬比例部分)は、代行部分が差し引いて支給されることになります。

・・・・難しすぎて何度読んでも結局意味がわからない状況です。要するに昔勤めた会社が国の代わりに払ってくれる、プラスアルファして。ということのようですね。

誰がはらってくれるか?より

いくら貰えるかの方が重要じゃ!!

ずっとサラリーマンだった人はいくらもらえるの?

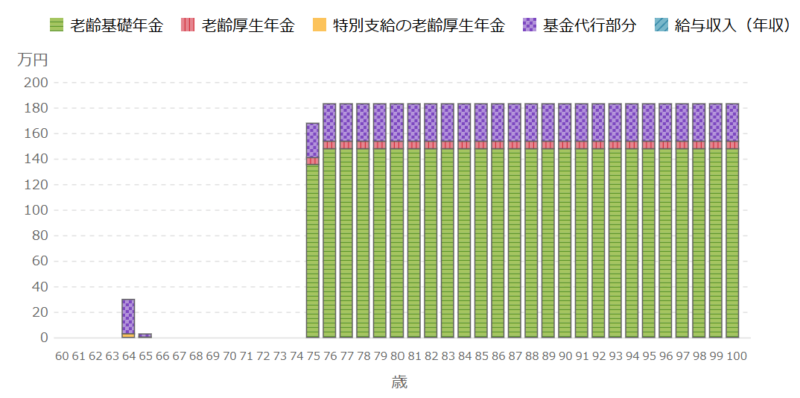

私と違って夫はずーーーーーっとサラリーマンです。新卒で入った会社で真面目にコツコツ、ずっと勤務し、定年まで働いていました。しんどい時もあったろうに家族のためにじっと耐えて・・(?)感謝。

ずっと新卒から同じ会社に勤めてたよ

つまり第二号の被保険者ですね、ずっと会社勤めなので年金払っていた期間もかなり長いです。

いくらもらえるのでしょうか?

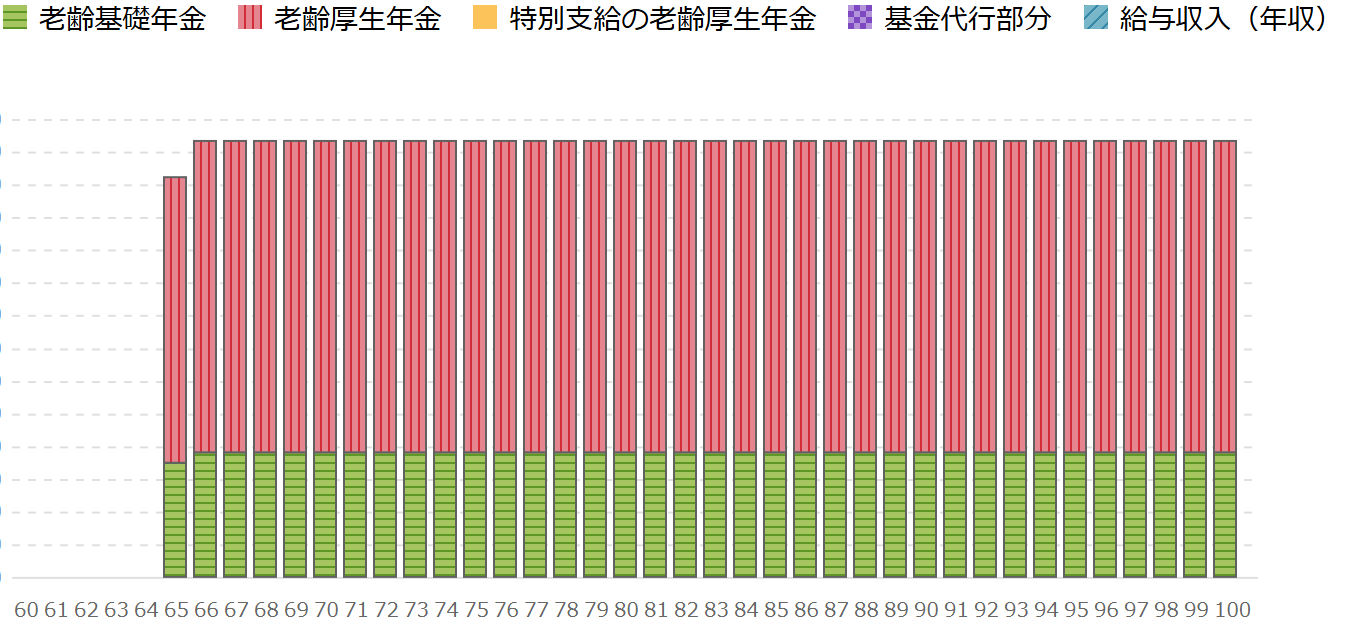

夫の年金予想額グラフです。夫と言えども他人の個人データをさらすのはNGだと思いましたので金額の目盛りは非表示にしました。

ただ、私のグラフと比べると、「赤い部分=老齢厚生年金」がはるかに多いのがすぐにわかります。黄色の「特別支給」がありません。

金額はおおまかにバラしちゃうと、

毎月だいたい20万円代

という結果です。30万とか40万とかでは間違ってもありません。え?少なくない?新入社員だって今は初任給30万ぐらい貰える大手企業もあるって・・・ニュースでやってますよね?必死に40年間以上残業も転勤も出張も会社のために断らず、必死に休まず働き続けてきた真面目な夫でもこの年金です。

こういうのもおこがましいですが、定年直前はまあまあ役職も付いていたので、それなりのお給料をもらっていた夫。日本のサラリーマンで50代の管理職の人の多くがもらっているであろう平均的な額をもらっていたはず。

でも定年後の年金になるとこんな新入社員か?アルバイトか?って感じの年金金額になるのです。

幸い、個人年金もコツコツ積み立てていた堅実な夫。それでしばらくはプラスαされるのでなんとか生活はギリして行けそうですが、何とも心もとないですね・・・

ずっと会社員だった人は年金多め

それでもフリーランス歴が長い私より夫はやはり「厚生年金」を長く払ったので貰える年金は多いですね。これが長生きすると100歳まで130歳までずっと支給されるのですから、年金額が多いといいうのはとてつもなく安心メリットです。

でも夫は働いている間、かなりの大金を毎月お給料から天引きされていました。「厚生年金」という名目で多額のお金が天引きになっていました。あれが老後返ってくるだけ、。。。と思うと特に得したとも思えないですよね。

ずっとサラリーマンの配偶者だった専業主婦(夫)の年金は?

自分では年金を収めたことがほぼ無い人(ずっと扶養内の専業主婦(夫))はどうなるんでしょうか?要するに第三号被保険者の人です。

これは基礎年金しかもらえません。

毎月68,000円です。

若い頃もずっと働いておらず、また老後も働かなくてもこの年金を死ぬまでずっと貰える。ある意味お得、感謝、という感じもします。「サラリーマンに扶養される第三号は守られている」と言われるゆえんがここにありますね。

でも激務の配偶者をずっと家庭で支え、人によっては介護や子育てで到底働ける状況になかった・・・・という方も多いでしょう。第三号はそう簡単に「はい不公平だから廃止!」とはしにくいのかな~と私だって思います。難しい問題です。

年金を60歳からもらったら? 前倒しの繰り上げ支給

デフォルトは65歳からもらえる年金。長生きすればするほどずっと貰えるのでお得な年金。でも、いつこの世から脚を洗うかもしれないから、「先にもらっておこう・・・」という気持ちが湧きおこるのが人の心。

60歳からもらった場合をシュミレーションしてみました。

約73,000円/月

となりました。

そんなに下がっちゃうんだ・・・ショック

75歳からもらったら? 後ろ送り 繰り下げ支給

65歳から支給が通例ですが、これを最大75歳まで遅らせることができます。75歳まで我慢すると額が増えるのです。

額が増えてそれがずっーーーと続くとか!

メッチャ嬉しいやん!

・・・って最初この話を知った時大喜びした私。国からの年金は寿命尽きるまでずっともらえるので、多く貰えるとなると、長生きするとその額がずっと貰えてメッチャ得!ということになりますね。

長生きするか否か。

誰にもわかりません。でも75歳まで年金を貰うの我慢すれば、「ああこの先、ずっとこんなに沢山の年金を貰い続けられるんだわ!人生薔薇色!」みたいな気持ちになりそうです。

計算してみました。

約15万円/月

となりました。

すごい!増えてる!

毎月15万円を寿命の限り貰えるとなると、ちょっと安心です。それでもまあ、全然足りなさそうですが、毎月10万円以下しかもらえない・・・・、というよりはやや安心ですかね?

それにもして75歳まで繰り下げても、初任給の社員にも負けるとか悲しい結果になりました。

繰り下げ支給は 税金も増える!? 要注意!

実は繰り下げ(遅らせて受給)支給にはもう一つ落とし穴があります。年金受給額が増えると、その分所得税や住民税と言った「税金」もスライドして増えるのです。

年金が増えても、その分税金も増え、「あれ?思ったよりも手取りが増えないなー」という悲しい事態に陥ります。

私は住んでる自治体のホームページまで調べていくらの税金が引かれてしまうのか?まで大まかに計算しました。

結構税金で持って行かれます・・・・

よって、「繰り下げ受給(遅らせて受給)」はうまみだけではありません。デメリットもあります。慎重に選択すべきだと思います。

自分で年金を試算してわかったこと

当たり前の結果ですが、試算すると色々とシュミレーション出来て、心の準備が出来ました。老後、果たしてお金足りるのか?生きていけるのか?ぼんやりした不安の固まりだったものが、はっきりここまでリアルな金額を突き付けられて、ある意味「覚悟」が出来たように思います。

という、あきらめにも似た覚悟。

老後は自力でなんとかしないといけない。もう日本にいる限り、悠々自適の老後生活は国には期待できないんだ・・・・ということがはっきりわかりました。

✅資産を作って運用する

✅不動産収入を目指す(難し)

などなど。

歳をとってもずっと収入が入ってくる仕組みを自分で作らないといけないんだ、とはっきり分かったのです。

フリーランスの人は

特に要注意! 自分の身は自分で守る!

何もしないでボーっとしていると貧乏老人まっしぐらになる。わが身の将来が見えました。夫と合わせても少ない年金、なんとかしないと!と腹をくくりました。

60代 年金試算して 老後に備えよう!

国に文句言ってもしょうがありません。

子どもが少なく、人口の多い高齢者(私含め)を支える社会の構図からいって、今後年金を充分な額貰えるようになることはもはや期待できない!と断言できます。

自分でなんとかしないといけません。

贅沢しようと思うからよ。

節約すればいいんじゃない?

って思う方もいるかもしれません。でもこの先日本は物価が高くなっていくことは容易に予想できます。節約には限界があります。

長生きすればするほど、貯金がどんどん減っていき、家賃と水光熱費、食費といった最小限の生きるための維持費すら払えない状況になることが予想されます。

持ち家の人だって、安心ではありません。

家は必ず古くなり、屋根や外壁の防水塗装、壊れる給湯器やエアコンの修理など家に掛かるお金は決してゼロではありません。固定資産税もかかります。

いくら節約したとしても、支給される年金内に支出を抑えるのは限界があります。

旅行も買い物も全然できず、外食も出来ない。

日々ひたすら家に居て節約だけする日々・・・・

それを80歳まで90歳まで20年も30年も続けられますか?

って話ですよね。

今からなんとかしないと。

まだ60代なら元気も残っています。

新しい仕事、副業、なんでもチャレンジできます。

今貯金がある程度ある方なら、投資も選択の一つです。

ギャンブルのような投資ではなく、コツコツ投資です。

普通預金に入れておくよりマシというものが今は多くあります。

自分で自分の老後資金をコントロールするぞ!

その決意を私は固めました。

年金サイトで老後の年金シュミレーション、

厚生労働省のサイトなので信ぴょう性あります。

是非一度シュミレーションしてみてください!